チャートのテクニカル指標で、ボリンジャーバンドというものがあり、とても人気の指標です。

今回は、ボリンジャーバンドについて、解説していきたいと思います。

目次

偏差値

みなさん、学生のころに、「偏差値」に悩まされませんでしたか?w

テストがあって、点数をつけられ、偏差値が教えられ、この偏差値じゃああの学校への合格率がどうのこうの…

いい思い出の方も、そうでない方もいらっしゃると思います。

…なぜ、チャートの話で、いきなり偏差値の話をしているかというと、このボリンジャーバンド、偏差値の元となる、「標準偏差」を使って算出されているのです。

標準偏差についておさらい

では、みなさん、学生時代に一度は習ったはずの、標準偏差について、おさらいしておきましょう。

とは言っても、高校数学のようなことをやるとなると、みなさんもわたしも大変なので^^;、概要だけ説明します。

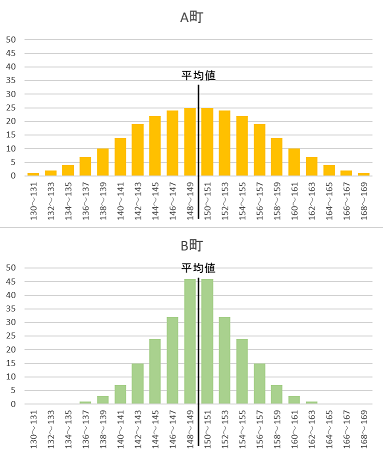

例えば、A町とB町で、小学6年生250人の身長を測って、2cmごとに人数をカウントしたら、以下のようなヒストグラムになりました。

A町は人数分布の幅が大きく、B町は平均値付近の人数が多くなっていますが、平均値は、A町もB町も同じです。

このように、平均値では、ばらつきの範囲はわかりません。そこで出てくるのが、標準偏差です。

計算式を書くと、

σ=√(Σ(xk-μ)2pk)

などなど、定義はありますが、そちらは数学専門のHPなどにお任せするとして^^;標準偏差は、ざっくりといえば、平均値から離れている度合いを表したもので、数値が大きいと、平均値から離れているものが多く、逆に数値が小さいと、平均値から離れているものが少ないということになります。

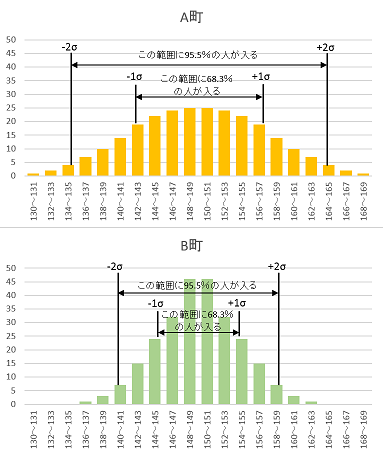

全体が正規分布の通りばらつきがあると仮定すると、±1σの範囲に入るのは、全体の68.3%、±2σの範囲に入るのは、全体の95.5%ということになります。

ボリンジャーバンドと標準偏差の関係

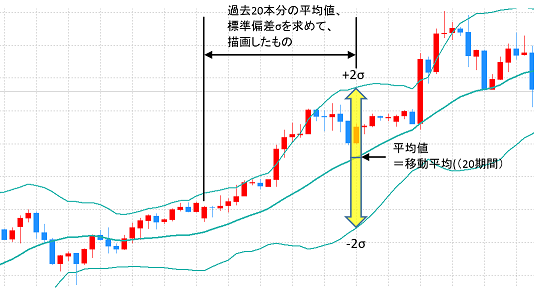

では、ボリンジャーバンドのどこが標準偏差なのか?という話ですが、ズバリ、以下の場所になります。

上記の例は、期間20、±2σのボリンジャーバンドです。

まず、平均値となる、移動平均線が真ん中にあって、過去20期間の終値の標準偏差を求め、今回は±2σですので、その標準偏差を2倍した値を、移動平均に加えると+2σ、移動平均から差し引くとー2σとなります。

ボリンジャーバンドを使った戦略を考える

それでは、このボリンジャーバンドを使った戦略について、少し考えてみます。

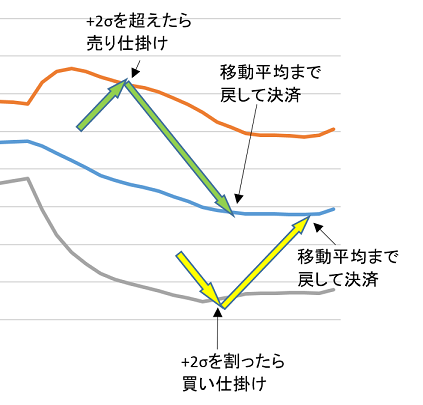

+2σ越えで売って、‐2σ割れで買うのは正解か?

ボリンジャーバンドを用いた戦略で、±2σの範囲内に95.5%収まるという理由から、

- 現在価格がボリンジャーバンド+2σ越えで売り仕掛け

- 現在価格がボリンジャーバンド‐2σ割れで買い仕掛け

- いずれの仕掛けも現在価格がメインライン(移動平均線)にタッチしたら決済

という戦略を聞いたことはないでしょうか?

たしかに、95.5%=22回中21回は±2σの範囲に入るのであれば、めったに発生しない(=22回中1回しか発生しない)±2σを外れたら、範囲内に戻る方向にポジションを取れば、めちゃくちゃ勝てる気がします。

この戦略には、大きな問題点が2つある!!

しかし、この戦略には、わたしが考えた限り、大きな問題点が2つあります。

- 標準偏差σは、過去の終値から算出されたものであり、未来の価格予測にそのまま適用することが正しいかどうかはわからない。

- メインライン(=移動平均線)の位置が変化するため、メインラインまで戻して決済したとしても、必ずしも勝っているとは限らない。

ひとつひとつ考えていきます。

標準偏差σは、過去の終値から算出されたものであり、未来の価格予測にそのまま適用することが正しいかどうかはわからない

ボリンジャーバンドを描画するために標準偏差σを求めることが必要なのは前述しましたが、その際に、参照の範囲を決めています。(前述の例では参照期間20としました)

この参照期間20については、毎回ローソク足が更新されるたびに、一番古い参照データは参照されなくなり、最新の終値を用いて標準偏差を求めることになります。

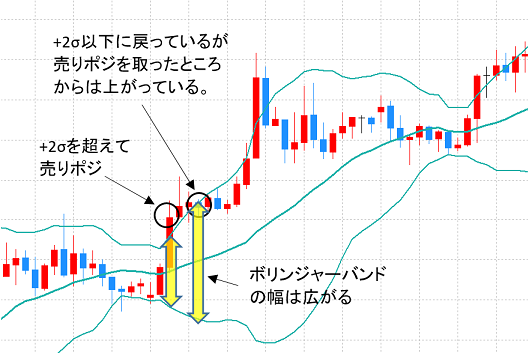

最新のローソク足で、例えば+2σを超えたとします。

この状態は、過去20本のローソク足から計算した95.5%で収まる「はず」の範囲から外れたことを意味します。

そして、次のローソク足のところに描画される±2σの線は、21本前の終値は消え去り、最新の+2σを超えた、移動平均から遠い値が適用されることになるので、そのときの標準偏差σは、さきほどまでよりは大きくなります。

※(21本前の終値-21本前の移動平均)より、(最新の終値ー最新の移動平均)が大きいと仮定しています。

それに伴い、ボリンジャーバンドの幅は大きくなります。

その、ボリンジャーバンドの幅が広がった範囲の中に戻ってきたとしても、そもそもボリンジャーバンドの幅が広がっていると、仕掛けたタイミングから見て自分のポジションが勝っているかどうかはわからないということになります。

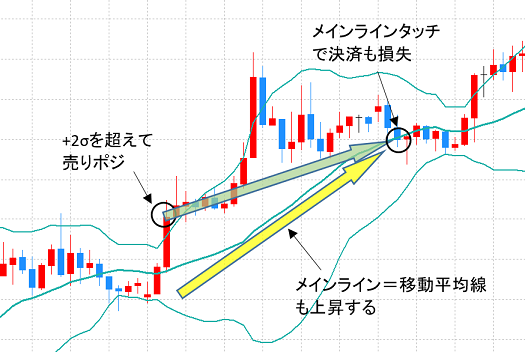

メインライン(=移動平均線)の位置が変化するため、メインラインまで戻して決済したとしても、必ずしも勝っているとは限らない

そして、この+2σを超えた場合、20期間の移動平均も21期間前の終値は参照されなくなり、最新の+2σを超えた終値が新たに採用されるため、メインライン=移動平均線も上昇するケースが多くなります。

そのため、売りポジを移動平均線タッチで決済しても、移動平均線自体が上がっているため、結局は損失となるケースが多発することとなります。

ボリンジャーバンドを使った戦略には、トレンド発生有無に関するフィルターが必要

ボリンジャーバンドは、標準偏差から算出されており、過去の規定期間がどの程度ばらついていたのか?ということが表されている指標です。

すなわち、過去の規定期間の値動きがほとんどない場合、移動平均も横ばいになり、また、バンド幅も小さくなります。

それとは逆に、トレンドが発生ていており、移動平均線から大きくかい離したまま、一方方向に伸びた場合、メインライン=移動平均線もその方向に上昇/下降するとともに、ボリンジャーバンドの幅も大きく広がることになります。

よって、戦略としては、トレンドが発生せず、移動平均が横ばい、ボリンジャーバンド幅も小さく推移しているときは、さきほどの±2σタッチで範囲内に戻る方向でポジションをとる戦略は使える可能性があります。

それとは逆に、トレンド発生中で、大きく上昇/下降している相場であれば、さきほどの戦略は使えない可能性が高いと考えます。

よく、ボリンジャーバンド±2σタッチでバンド内に戻る方向にポジションを取るという戦略も聞かれますし、逆に、±2σタッチで価格が動いている方向にポジションを取るという戦略も聞かれます。

これに関しては、いずれも間違いではないし、正しくもない、ポジションを取る方向を、トレンドの状況によって変えるべきであると考えています。

そのためには、なにか別のトレンド判定のフィルターを用いることで、優位性のあるトレードが出来ると考えております。

以上、参考になれば幸いです。

※個人的な私見を含みます。

※投資に関する判断は自己責任にてお願いします。

その他、FXに関する記事はこちら。